| Prevenção de riscos e correção de desvios capazes de afetar o equilíbrio das contas públicas. |

| Eu fiz, abaixo, um compilado de o que é a LRF. Este é o cartão BASE para o que você verá neste assunto dentro de AFO. |

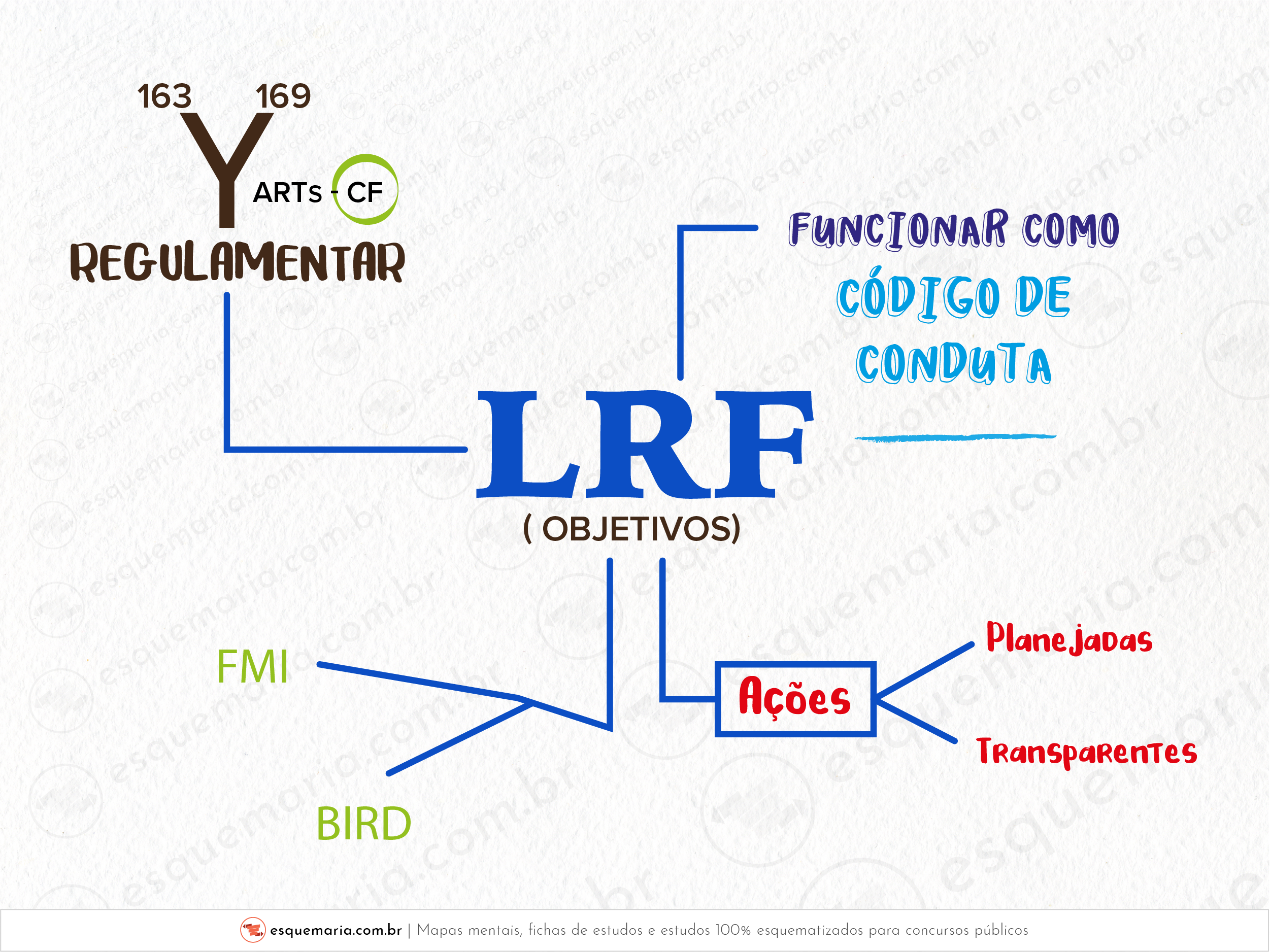

| O § 1º da LRF destaca a importância da gestão fiscal responsável, que deve ser planejada e transparente. Isso significa que a administração pública deve antecipar riscos e corrigir desvios para manter o equilíbrio das contas públicas. Para alcançar isso, são estabelecidas metas de resultados entre receitas e despesas, além de limites e condições para:

|

| A LRF trouxe três conceitos que superaram a Lei 4.320/1964 e modernizaram o Direito Financeiro:

No assunto de princípios orçamentários, você já viu muito sobre estatal dependente, mas vamos retomar a parte da LRF sobre este assunto. Os outros dois tópicos ainda não vimos, mas também veremos aqui no contexto da LRF! |

| A LRF é uma Lei Complementar, certo? A Lei 4.320/1964 é uma Lei Complementar, certo? A pergunta que eu te faço é a seguinte: o que diz o Direito Constitucional sobre conflitos entre duas normas jurídicas? Na matéria de Direito Constitucional, aprendemos que, existindo conflito entre as duas normas jurídicas, prevalece a mais recente, que revoga as anteriores. No âmbito da Administração Financeira e Orçamentária, isso significa que a LRF revogou toda a Lei 4.320/1964? Não! A LRF trata especificamente da gestão fiscal. |

| A Lei 4.320/1964 estabelece normas gerais de direito financeiro para a elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Já a LRF, que é a Lei Complementar nº 101/2000, trata especificamente da responsabilidade na gestão fiscal, estabelecendo normas para a responsabilidade na gestão fiscal, com ênfase no controle dos gastos públicos e na transparência fiscal. Portanto, ambas têm enfoques distintos. |

| Caso a banca venha com alguma questão discursiva sobre os princípios da LRF, eu destaco três:

|

| Outros princípios da LRF:

|

| Pode ser que algum seja acrescentado pelas bancas e pela doutrina, mas entenda que a ideia vai ser a mesma: busca da RESPONSABILIDADE com os gastos públicos! |

|

|

| Acima é um resumo, mas eu vou contextualizar. O Orçamento Tradicional era comum na época de ouro do liberalismo econômico (laissez-faire). A principal prerrogativa do liberalismo no final do século XIX era a de que o Estado deveria ser MÍNIMO, idealizando-se principalmente a livre-concorrência. Ou seja... quanto menos gastos detivesse a administração pública, melhor. Com a Quebra da Bolsa de 1929 e consequente crise econômica mundial (Grande Depressão), o liberalismo perdeu forças. Com isso, demonstrou-se ser necessária, sim, maior intervenção do Estado na economia. Desse fato, enfraqueceu-se a lógica do Orçamento Tradicional. Com o enfraquecimento do liberalismo (característico da década de 1920) e do neoliberalismo no Brasil (característico da década de 1980 e início de 1990), houve a necessidade de uma maior intervenção do Estado na economia. Nossos representantes políticos, ao menos os que vieram depois da Constituição de 1988, precisaram, com tudo isso, de bastante dinheiro para organizar seus Estados e Municípios. E eles enfiavam o pé na jaca dos empréstimos (aumentando, assim, bruscamente, nossa dívida pública interna e externa). |

| Tudo isso acarretou um endividamento público ENORRRME, mesmo após o Plano Real em meados da década de 1990. Era como dar um cartão de crédito sem limites para um filho adolescente sem noção nenhuma de finanças e sem responsabilidade. Daí o termo “RESPONSABILIDADE” fiscal da LRF! E o cidadão brasileiro era o pai que pagava os juros! |

| Nós precisávamos de uma norma que botasse um fim a essa loucura de gastos com recursos de empréstimos. Aliás, para que o Brasil pudesse tomar tantos empréstimos, na década de 1990, a criação de uma Lei de Responsabilidade Fiscal era uma exigência do Banco Internacional de Desenvolvimento (BIRD) e do Fundo Monetário Internacional (FMI)! |

| E então veio a LRF, nossa Lei Complementar nº 101/2000. A LRF traz princípios relacionados às finanças e ao orçamento públicos e – melhor ainda! – SANÇÕES claras aos entes federativos que não seguirem suas regras. |