| Relacionado à publicidade e à moralidade, é o dever de demonstrar como os recursos públicos foram utilizados e quais foram os resultados alcançados. |

| Qualquer pessoa ou entidade que utilize dinheiro público está sujeita a esse dever. |

| As decisões administrativas, especialmente aquelas que afetam direitos ou impõem obrigações, devem ser fundamentadas. A Administração precisa explicar o porquê de ter tomado determinada decisão, indicando os fatos e os fundamentos jurídicos que a justificam. |

| ATENÇÃO: nem todo ato administrativo deve ser MOTIVADO, mas todo ato administrativo deve ter um MOTIVO. |

| Os atos da Administração Pública devem ser levados ao conhecimento público, ou seja, devem ser transparentes. Isso permite o controle pela sociedade e pelos órgãos competentes. |

| A regra é a publicidade; o sigilo é a exceção, apenas para casos previstos em lei (como segurança nacional ou investigações). |

| Não basta apenas seguir a lei (legalidade formal); é preciso agir com honestidade, ética, boa-fé e lealdade. |

| A conduta do administrador deve ser pautada pelos padrões morais da sociedade e pela honestidade na gestão da coisa pública. |

| A Administração deve tratar todos os cidadãos de forma igual, sem favoritismos, perseguições ou considerações pessoais. Suas ações devem visar o interesse público, e não beneficiar ou prejudicar alguém especificamente. |

| É o dever mais fundamental. A Administração só pode fazer o que a lei autoriza ou determina. Ela não tem a liberdade de um particular, que pode fazer tudo o que a lei não proíbe. Para a Administração, a regra é: "só posso fazer se a lei mandar ou permitir". |

| Para a Administração, a regra é: "só posso fazer se a lei mandar ou permitir". |

|

|

| O poder de polícia é a prerrogativa que a Administração Pública tem para, em nome do interesse coletivo, impor limites e condicionamentos ao exercício dos direitos e das atividades individuais, bem como ao uso de bens particulares. |

| Essencialmente, ele busca harmonizar os interesses privados com as necessidades da sociedade, podendo se manifestar tanto preventivamente, por meio de fiscalizações e concessão de licenças, quanto repressivamente, por meio da aplicação de sanções em caso de descumprimento das normas estabelecidas. |

| O poder de polícia tem sua origem e seus limites estabelecidos em lei. |

|

|

|

|

| As características do Poder Hierárquico formam a palavra "FODA". |

|

|

| Não. Ele as coordena e controla, mas DEFINIR essas atividades somente a LEI o faz! |

|

|

|

|

|

|

|

|

| O poder regulamentar permite ao Chefe do Executivo expedir decretos e regulamentos, que podem ser executivos, para permitir a execução, complementar e viabilizar leis, ou autônomos, que independem de lei e dispõem sobre a organização e funcionamento da administração pública, podendo extinguir funções e cargos públicos. |

| O poder regulamentar do Chefe do Executivo é a capacidade de explicitar leis por meio de regulamentos e de expedir decretos autônomos para a administração pública. |

| No poder vinculado, a LEI é extremamente detalhada e não deixa nenhuma dúvida sobre o que o administrador deve fazer. A lei diz exatamente quando, como e em que condições o ato administrativo deve ser praticado. |

| No poder discricionário, a lei dá ao administrador uma certa margem de liberdade para tomar a decisão. A lei estabelece os limites, os contornos gerais, mas permite que o administrador avalie qual é a melhor decisão a ser tomada dentro daquelas opções, considerando a conveniência e a oportunidade para o interesse público. |

| Excesso de Poder por OMISSÃO Este é um pouco mais sutil. Ocorre quando a omissão do agente em cumprir um dever específico de sua competência resulta em uma situação que, na prática, viola os limites da atuação estatal ou permite que algo que está fora da competência ocorra. Muitas vezes, a omissão no excesso de poder está ligada à inobservância de procedimentos que delimitam a competência.

|

| Desvio de Poder por OMISSÃO Ocorre quando o agente público deixa de fazer algo que deveria, dentro de sua competência, mas essa omissão tem como objetivo alcançar uma finalidade diferente do interesse público.

|

| Excesso de Poder por COMISSÃO (Ação) Ocorre quando o agente público faz algo que ultrapassa os limites de suas atribuições legais.

|

| Desvio de Poder por COMISSÃO (Ação) Ocorre quando o agente público faz algo dentro de suas atribuições legais, mas com um objetivo diferente do interesse público ou da finalidade específica da lei.

|

| Atuação ilegal que consiste no exercício ilegítimo das prerrogativas conferidas pelo ordenamento jurídico à administração. |

| As duas categorias do abuso de poder são:

|

| Juntando os dois, o "poder-dever" significa que:

|

| O conceito de "poder-dever" é uma das pedras angulares do Direito Administrativo e é fundamental para entender como os agentes públicos devem atuar. Imagine que um agente público recebe uma "ferramenta" (um poder) para realizar suas tarefas. Essa ferramenta não é dada para ele usar como e quando quiser, para seu benefício pessoal. Ela é entregue com uma instrução clara: "você tem o poder de usar esta ferramenta, e você tem o dever de usá-la sempre que a situação exigir, para o bem de todos". |

| Analogia Simples: Pense em um bombeiro. Ele tem o poder (treinamento, equipamentos, autoridade) para apagar incêndios e salvar vidas. Se ele vê um prédio em chamas com pessoas dentro, ele não pode simplesmente dizer: "Ah, hoje não estou a fim". Ele tem o dever de usar seus poderes para agir. Seu poder de atuar é, intrinsecamente, um dever de atuar. |

| Poder Vinculado:

|

| Poder Discricionário:

|

| Poder Normativo:

|

| Poder Hierárquico: Organiza e distribui funções e responsabilidades dentro da estrutura administrativa. |

| Poder Disciplinar:

|

| Poder de Polícia: Permite a imposição de restrições para proteger a ordem pública e os direitos individuais.

|

| LELECO! Vou explicar ↓ |

| A fiscalização COFOP:

Se dá sob os aspectos LELECO:

|

| Quando se fala que o TCU deve representar ao poder competente irregularidades e abusos apurados, estamos nos referindo à obrigação do TCU de comunicar e relatar quaisquer irregularidades ou abusos que ele identificar durante suas atividades de fiscalização e auditoria. Vamos esquematizar isso para facilitar a compreensão: Art. 71, XI - Representação ao Poder Competente

Art. 74, § 1º - Sistema de Controle Interno

|

| Assim:

|

| Vejamos o texto da Constituição: Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: (...) XI - representar ao Poder competente sobre irregularidades ou abusos apurados. --- Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: (...) § 1º Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária. |

| São as do art. 71 da CF/1988. Elas se dividem em competências de:

|

| Vou deixar aqui o art. 71 todo para leitura, porque ele cai demais da conta em provas que cobram controle externo. Vou destacar as partes que eu considero mais importantes. Cada inciso está nos nossos cartões de controle externo, com questões de concurso para fixação! Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento; II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório; IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II; V - fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo; VI - fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município; VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas; VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário; IX - assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade; X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal; XI - representar ao Poder competente sobre irregularidades ou abusos apurados. § 1º No caso de contrato, o ato de sustação será adotado diretamente pelo Congresso Nacional, que solicitará, de imediato, ao Poder Executivo as medidas cabíveis. § 2º Se o Congresso Nacional ou o Poder Executivo, no prazo de noventa dias, não efetivar as medidas previstas no parágrafo anterior, o Tribunal decidirá a respeito. § 3º As decisões do Tribunal de que resulte imputação de débito ou multa terão eficácia de título executivo. § 4º O Tribunal encaminhará ao Congresso Nacional, trimestral e anualmente, relatório de suas atividades. |

| De acordo com a letra pura da Constituição, essa é uma prerrogativa exclusiva do Congresso Nacional e de suas casas: Art. 49. É da competência exclusiva do Congresso Nacional: (...) X - fiscalizar e controlar, diretamente, ou por qualquer de suas Casas, os atos do Poder Executivo, incluídos os da administração indireta; |

| O TCU pode sustar diretamente os atos impugnados, comunicando a decisão às duas Casas do Congresso Nacional: Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: (...) X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal; |

| COFOP!

|

| Este é o caput do art. 70 da Constituição/1988. Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. |

| O TCU tem a função de fiscalizar a aplicação de recursos públicos federais, conforme estabelecido na CF/1988. No entanto, existem certas situações em que a competência do TCU não se aplica: Fundo de Participação dos Estados (FPE), Fundo de Participação dos Municípios (FPM), compensações financeiras pela exploração de recursos minerais (Royalties). |

| Origem do Recurso: Critério DefinidorA competência do TCU é definida pela origem do recurso. Se o recurso é federal, o TCU tem a responsabilidade de fiscalizá-lo. Se o recurso não é federal, mesmo que transite pela conta da União, a competência para fiscalização será de outro Tribunal de Contas. |

| Competência do TCU para Fiscalização de RepassesPrincípio da Prestação de ContasDe acordo com o parágrafo único do art. 70 da CF, qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos, ou pelos quais a União responda, deve prestar contas. Isso inclui:

Transferências VoluntáriasO art. 71, inc. VI da CF, especifica que o TCU deve fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres a estados, Distrito Federal ou municípios. Essas são chamadas de transferências voluntárias. Exemplos incluem:

|

| Situações Excluídas da Competência do TCURepartições de Tributos ConstitucionaisExistem recursos que, apesar de transitarem pela conta da União, não pertencem ao ente federal. Esses recursos são transferidos obrigatoriamente e incluem:

Esses fundos são compostos por receitas tributárias que a União deve repassar aos estados e municípios. Como esses recursos pertencem aos entes recebedores, a fiscalização cabe aos Tribunais de Contas Estaduais ou Municipais, e não ao TCU. Compensações financeiras pela exploração de recursos minerais (Royalties)Os royalties pagos pela exploração de recursos minerais também são transferências obrigatórias. Esses recursos pertencem diretamente aos estados e municípios onde a exploração ocorre. Assim, a fiscalização desses recursos é de competência dos Tribunais de Contas locais. |

| Resumo

Referências Constitucionais

|

| Art. 70, (...) Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. |

| Art. 71, (...) VI - fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município; |

| Não. Essa é uma competência constitucional que as bancas adoram cobrar. E o que você mais tem que saber é que aqui há palavras-chave que têm que ser levadas em consideração: → Sustar diretamente ATO → Competência do TCU → Sustar diretamente CONTRATO → Competência do Congresso Nacional |

| Sustação de ATOS: De acordo com o artigo 71, inciso IX, da Constituição Federal, o TCU pode sustar, se não atendido, a execução de ATO impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal. No entanto, a sustação de contratos administrativos é uma prerrogativa do Congresso Nacional, conforme o artigo 71, § 1º, da Constituição Federal. O TCU pode determinar a sustação de despesas, mas a sustação de contratos deve ser comunicada ao Congresso Nacional, que é o órgão competente para tomar a decisão final. |

| Sustação de Contratos: A sustação de contratos administrativos é uma medida que pode ser adotada quando se identificam irregularidades graves que possam causar prejuízo ao erário. No entanto, a competência para sustar contratos não é diretamente atribuída ao TCU. O TCU não susta contrato diretamente. Ele decide sobre o contrato em até 90 dias, caso o Congresso Nacional ou o Poder Executivo enrolem. |

| Art. 71 da CF/1988 (…) X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal; (…) § 1º No caso de contrato, o ato de sustação será adotado diretamente pelo Congresso Nacional, que solicitará, de imediato, ao Poder Executivo as medidas cabíveis. § 2º Se o Congresso Nacional ou o Poder Executivo, no prazo de noventa dias, não efetivar as medidas previstas no parágrafo anterior, o Tribunal decidirá a respeito. |

| EXTRA: diferenças entre ATOS e CONTRATOS (isso nós estudamos em Direito Administrativo, mas vou dar uma palhinha) Ato Administrativo

Contrato Administrativo

|

| Esta é clássica de provas de concurso público. Vai aparecer tantas vezes, que vai ficar na ponta de sua língua. |

| Vejamos primeiramente o texto Constitucional: Art. 71, § 3º As decisões do Tribunal de que resulte imputação de débito ou multa terão eficácia de título executivo. Vamos destrinchar isso para você entender o que significa “título executivo”.

|

|

|

| Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento; II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; |

|

|

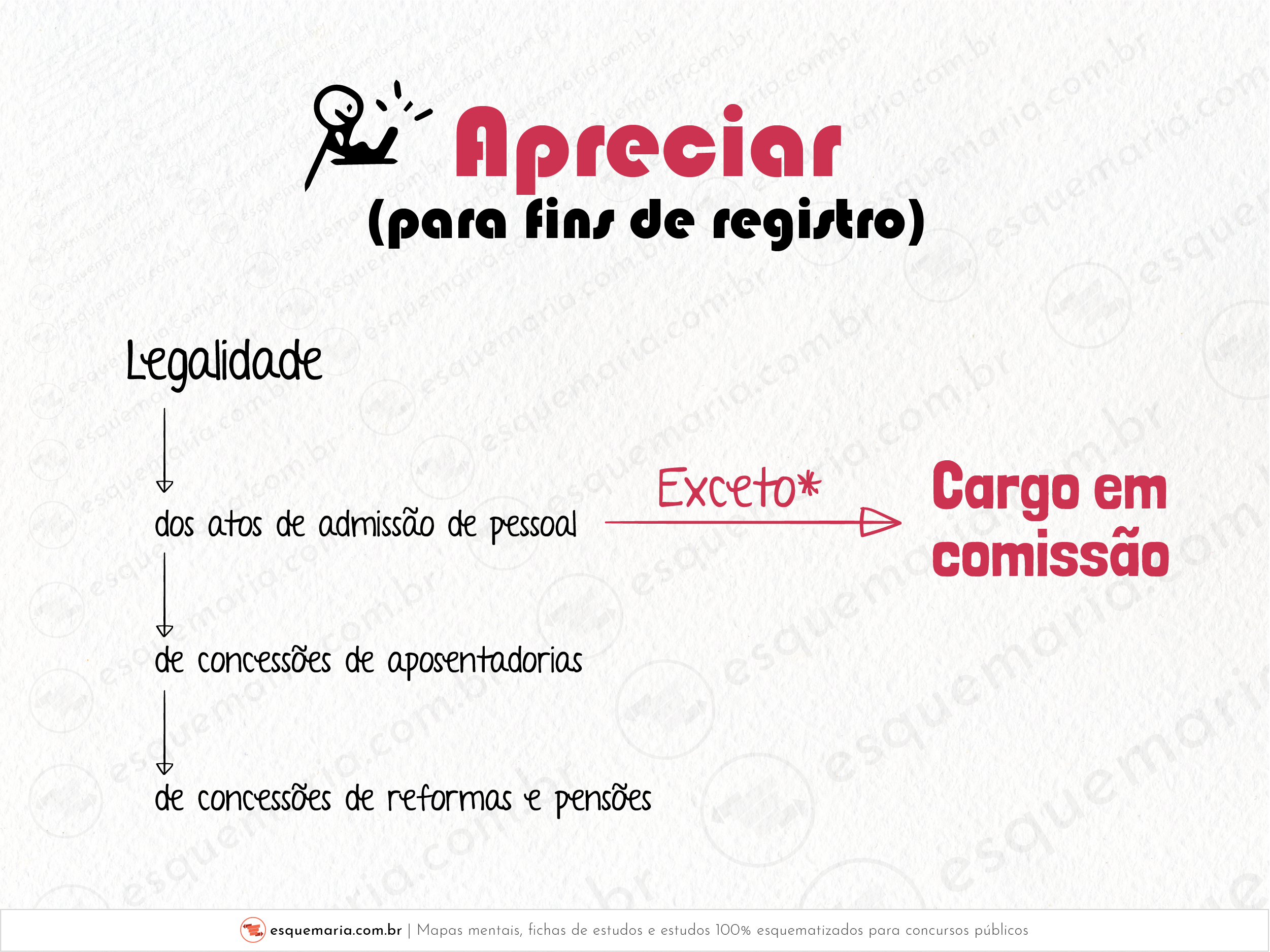

| Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: (…) III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório; |

| Competências do TCU:

|