| Compete à LDO, de acordo com a Constituição de 1988, estipular os limites das propostas orçamentárias dos Poderes (art. 99, § 1º), do Ministério Público (art. 127, § 3º) e das Defensorias Públicas (art. 134, § 2º). |

| De acordo com a CF/1988: Art. 99 (...) § 1º Os tribunais elaborarão suas propostas orçamentárias dentro dos limites estipulados conjuntamente com os demais Poderes na lei de diretrizes orçamentárias. Art. 127 (...) § 3º O Ministério Público elaborará sua proposta orçamentária dentro dos limites estabelecidos na lei de diretrizes orçamentárias. |

| Uma empresa estatal dependente é definida como uma empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária. |

| LRF, art. 2º: II - empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação; III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;

Perceba que as estatais INDEPENDENTES não estão na LRF. |

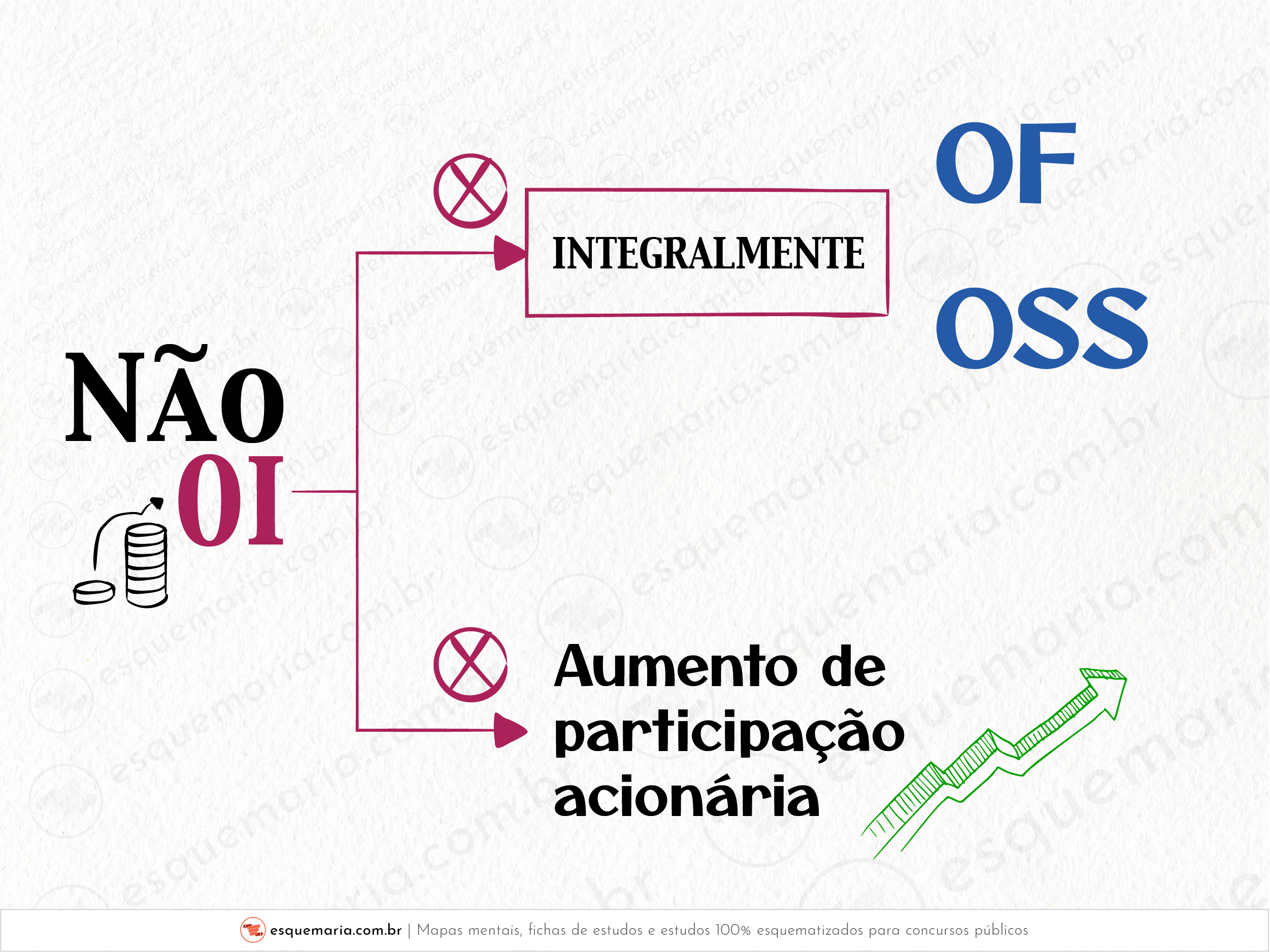

| As empresas cuja programação conste integralmente do orçamento fiscal ou do orçamento da seguridade social não integrarão o orçamento de investimento. |

| Isso está na LDO. Lei 14.791/2023, art. 51: § 5º As empresas cuja programação conste integralmente do Orçamento Fiscal ou do Orçamento da Seguridade Social, de acordo com o disposto no art. 6º, não integrarão o Orçamento de Investimento. |

| E, já que o legislador cita o art. 6º, vamos ver o art. 6º: § 6º Permanecerão no Orçamento de Investimento as empresas públicas e as sociedades de economia mista que tenham recebido do seu controlador ou utilizado recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária, desde que atendidas, cumulativamente, as seguintes condições e observado o disposto em ato do Poder Executivo federal: I – integrar o Orçamento de Investimento na Lei Orçamentária do exercício anterior; II – possuir plano de reequilíbrio econômico-financeiro aprovado e vigente; e III – observar o disposto no § 9º do art. 37 da Constituição [TETO CONSTITUCIONAL]. |

| Já vi professores dizendo que as dependentes estão nos orçamentos fiscal e da seguridade social, e que as independentes estão no orçamento de investimentos. ESQUEÇA isso. Pegue a MINHA dica, que aí você vai se dar bem, beleza? Certo. Veja bem: o Orçamento de Investimento abrangerá as empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, exceto nos casos em que Minha pergunta é: pode haver casos em que elas não constarão integralmente destes orçamentos (OF e OSS)? Sim! Nesse caso, as empresas dependentes podem constar TAMBÉM do OI! Vou colocar tudo isso na fichinha de estudos, porque é uma coisa que merece ser desenhada para você entender. |

| Resumo de tudo:Contexto LegalLei 14.791/2023, Art. 51:

Art. 6º:

Esclarecimento

Dica Importante

Pergunta e Resposta

|

| É uma reserva de recursos para abrir créditos adicionais e atender a despesas imprevistas e urgentes. |

|

|

| Código na classificação: GND 9 |

| A reserva de contingência estará na LOA! A forma de utilização e o montante da reserva de contingência estarão na LDO. Lembrete: Reserva de Contingência é uma dotação global destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, pois é impossível prever com exatidão quais serão esses eventos. |

| Há alguns dispositivos importantes na LRF sobre a reserva de contingência: Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: (...) III - conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: (...) b) atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos. |

| Veremos mais sobre a reserva de contingência no assunto de créditos adicionais, pois tal reserva serve justamente para a abertura de créditos adicionais! |