| Elas estão lá no art. 74 da Constituição de 1988. Lembre-se dos números dos arts. 71 a 75, lembre-se do que existe em cada um deles, para você ter como fazer citações em suas discursivas. |

| Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional. § 1º Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária. § 2º Qualquer cidadão, partido político, associação ou sindicato é parte legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União. |

|

O sistema de controle interno é solicitado diretamente pela Constituição Federal em vários dispositivos. No que diz respeito aos municípios, é no art. 31: Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei. § 1º O controle externo da Câmara Municipal será exercido com o auxílio dos Tribunais de Contas dos Estados ou do Município ou dos Conselhos ou Tribunais de Contas dos Municípios, onde houver. Explicação detalhada do art. 31 da Constituição de 1988Dispositivo Principal:

§ 1º Controle Externo:

|

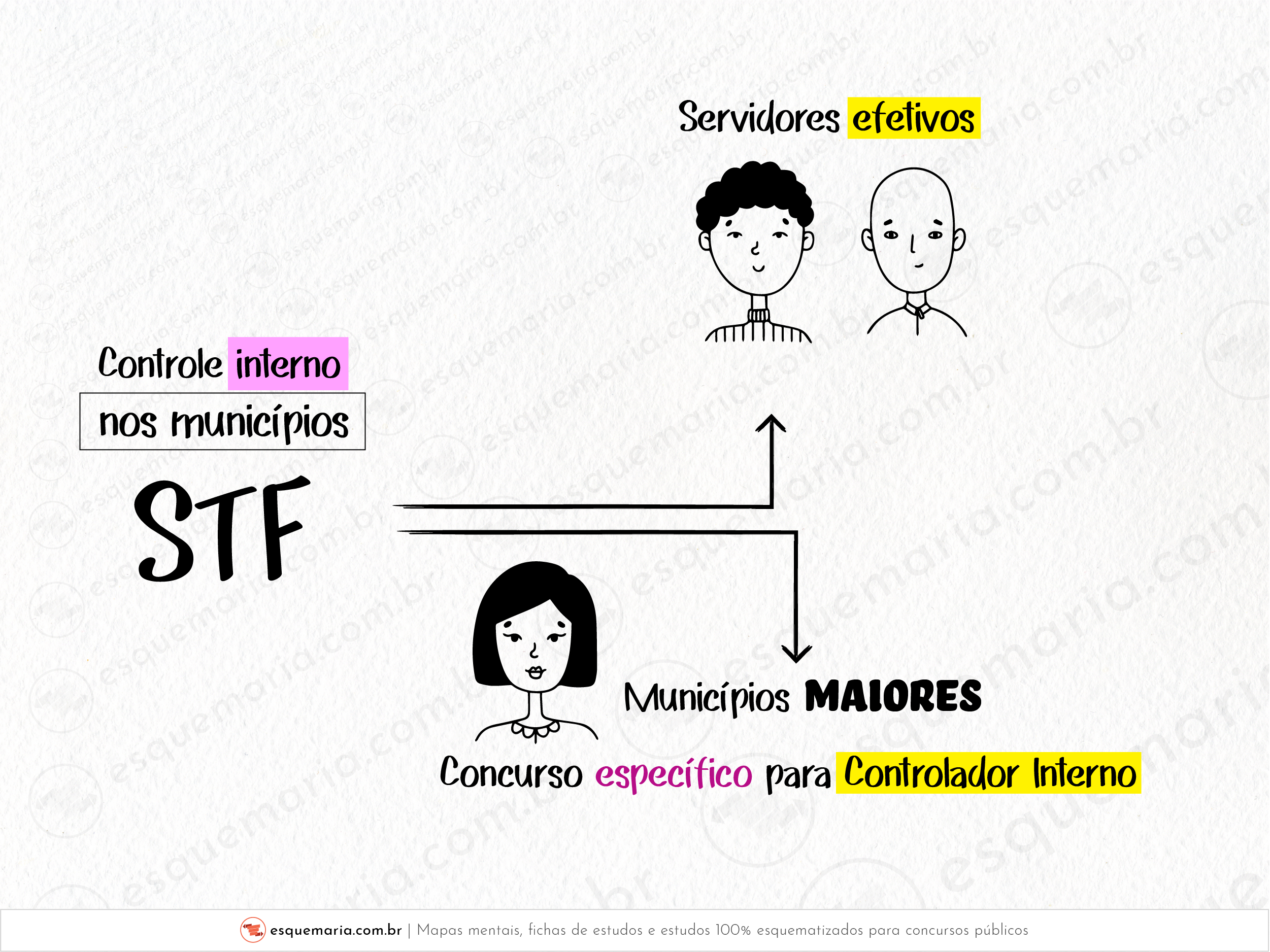

| O STF já decidiu que o controle interno deve ser exercido por servidores efetivos. Além disso, em municípios maiores a indicação dos tribunais de contas é de que haja um “chefe de controladoria” que tenha passado em um concurso específico para exercer a função de Controlador Interno. |

| Tribunais de Contas dos Estados:

Função do controle interno:

|

| Controle Interno O controle interno é realizado dentro da própria entidade pública, por órgãos ou unidades que fazem parte da estrutura administrativa da organização.

Funções:

Responsáveis:

|

| Controle Externo O controle externo é realizado por órgãos independentes da estrutura administrativa da entidade pública, com o objetivo de fiscalizar a gestão dos recursos públicos.

Funções:

Responsáveis:

|

|

|

| Esta é a classificação do controle quanto ao posicionamento do órgão:

|

| Constituição Federal: Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional. § 1º Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária. (…) |